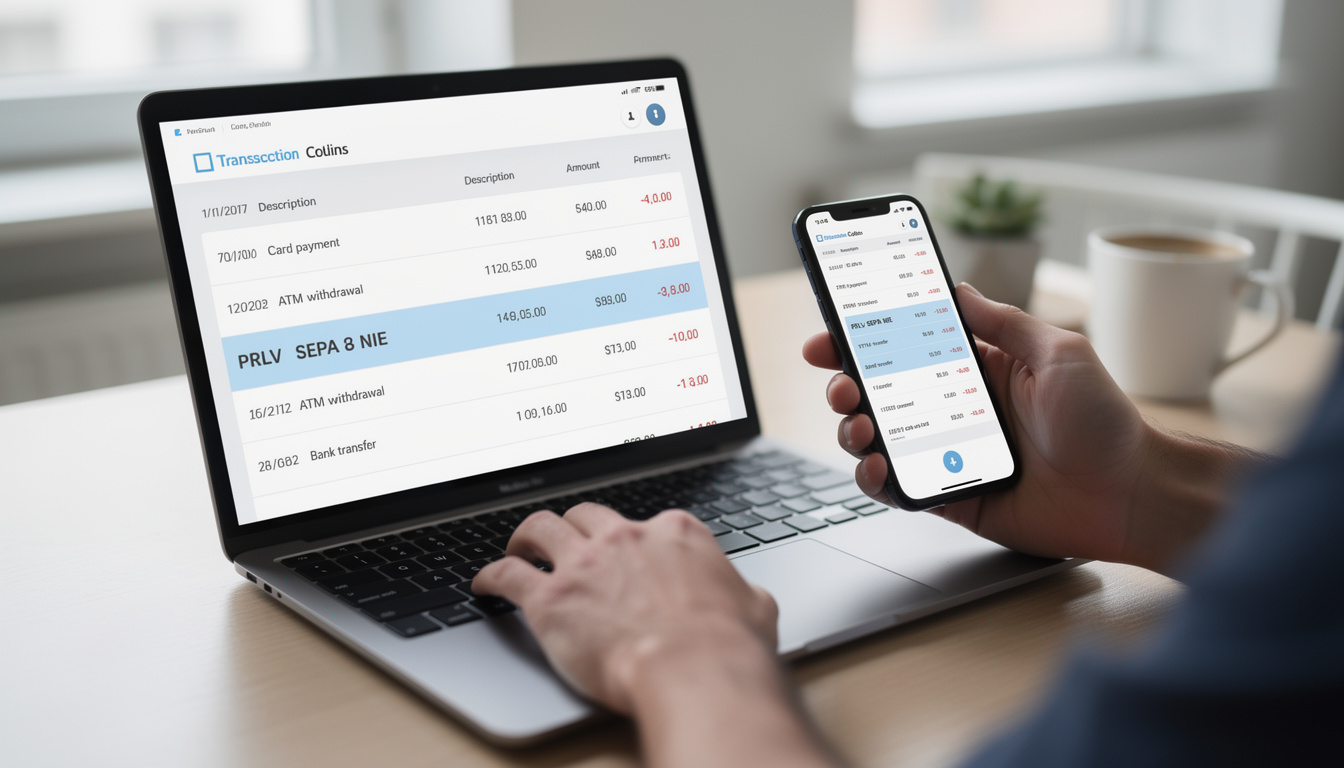

Un débit annoté « PRLV SEPA NIE » sur un relevé bancaire peut surprendre. Ce libellé indique généralement une opération de prélèvement liée à un dispositif d’épargne salariale géré par Natixis Interépargne. Comprendre la signification prélèvement, reconnaître l’autorisation prélèvement (le fameux mandat SEPA), et savoir comment agir évite panique et démarches inutiles. Ce texte guide pas à pas la lecture du relevé, la vérification des transactions SEPA et les actions possibles lorsqu’un débit automatique apparaît sur le compte bancaire. Il propose également des pistes concrètes pour ajuster ou contester un prélèvement, avec des exemples pratiques et un fil conducteur centré sur le parcours d’une salariée fictive confrontée à ce type d’opération.

En bref : comprendre rapidement le prélèvement SEPA NIE

- Le libellé « PRLV SEPA NIE » correspond souvent à un débit pour un PEE ou un PERCO géré par Natixis Interépargne.

- Ces opérations bancaires reposent sur un mandat SEPA signé lors de la souscription au plan d’épargne.

- Les identifiants créanciers (ex. FR67ZZZ465665 ou FR76ZZZ245313) permettent d’authentifier la source du prélèvement.

- Pour modifier ou stopper un prélèvement, contacter Natixis Interépargne et la banque, et respecter les délais de contestation (8 semaines / 13 mois).

- Consulter l’espace client en ligne et le service RH facilite la gestion compte et la traçabilité des transactions SEPA.

Prélèvement SEPA NIE : origine et signification sur votre compte bancaire

Le libellé « PRLV SEPA NIE » figure sur le relevé lorsqu’un prélèvement est exécuté au titre d’un dispositif d’épargne collective ou volontaire. Issu d’un mandat signé, ce débit automatique est orchestré par Natixis Interépargne, société spécialisée dans la gestion d’épargne salariale et de retraites collectives. Les salariés retrouvent ce type d’opération bancaire lors de versements programmés vers un PEE, PERCO ou un produit équivalent.

Pour illustrer, Sophie, responsable communication dans une PME, a activé des versements mensuels vers un PEE lors d’un atelier RH. Quelques semaines plus tard, le prélèvement est apparu sous la mention « PRLV SEPA NIE ». Une consultation de son espace personnel chez l’organisme gestionnaire et un échange rapide avec les ressources humaines ont confirmé l’origine du débit. Ce scénario courant montre que la présence de ce libellé n’indique pas une fraude, mais une exécution conforme au mandat SEPA signé.

Le libellé contient des éléments structurants : la mention « PRLV SEPA », un identifiant pays (FR), une clé de contrôle, puis la référence créancier. Les identifiants, comme FR67ZZZ465665 ou FR76ZZZ245313, permettent d’authentifier l’émetteur. Ces codes apparaissent dans les transactions SEPA et offrent une traçabilité complète. Conserver le contrat de souscription ou une copie du mandat SEPA aide à rapprocher le prélèvement de l’autorisation donnée.

Dans certains cas, l’employeur peut initier la procédure en proposant un plan collectif. Une signature peut être nécessaire lors d’une réunion d’information, ou via une plateforme numérique. Le choix de la périodicité — mensuelle, trimestrielle ou ponctuelle — impacte directement la fréquence des débits visibles sur le relevé. Les travailleurs indépendants ou conjoints disposant d’un accès à un plan familial peuvent aussi voir apparaître ces prélèvements sur leur compte.

Enfin, la nature du prélèvement se comprend mieux en vérifiant trois sources : l’espace client du gestionnaire, la fiche produit du plan et le service RH de l’entreprise. Ces confirmations rapides évitent une démarche bancaire inutile et permettent d’adapter la stratégie d’épargne. Point clé : la lecture attentive du libellé et la conservation des documents contractuels garantissent la maîtrise des flux.

Insight : garder les preuves de signature et consulter systématiquement l’espace client sécurise la compréhension des prélèvements.

Comment identifier un débit automatique NIE sur votre relevé bancaire

La détection d’un prélèvement intitulé « NIE » implique l’analyse de plusieurs champs sur le relevé. Outre l’intitulé, la date, le montant et la référence alphanumérique aident à retrouver l’origine. Les lignes de mouvement indiquent souvent « PRLV SEPA » suivi du créancier, ce qui entraîne une vérification rapide via l’identifiant créancier inscrit dans la transaction.

Les identifiants permettant d’authentifier la source d’un prélèvement sont essentiels pour distinguer un prélèvement autorisé d’une anomalie. FR67ZZZ465665 et FR76ZZZ245313 sont des exemples d’identifiants utilisés par Natixis Interépargne. Pour Sophie, consulter l’historique des prélèvements sur la plateforme en ligne a permis de retrouver la référence et de confirmer qu’il s’agissait d’un versement programmé vers son plan d’épargne.

La consultation du service RH s’avère souvent décisive. Les ressources humaines détiennent l’historique des plans proposés par l’entreprise, la date de souscription et les éventuels abondements. Une vérification croisée limite les interrogations et oriente les démarches si une action est nécessaire. Si la transaction semble erronée, le titulaire du compte peut demander les documents prouvant la signature du mandat SEPA.

Pour visualiser et comprendre les étapes de vérification, une courte vidéo explicative peut aider à dissiper les doutes. Observer la séquence de contrôle — identification du libellé, recoupement avec l’espace client et contact RH — simplifie la démarche et accélère la résolution d’un différend.

Lorsque le montant diffère de ce qui était prévu, le titulaire dispose d’un délai précis pour contester. Une contestation pour montant non conforme doit intervenir dans les 8 semaines suivant le débit. En l’absence de mandat, le droit au remboursement s’étend jusqu’à 13 mois. Ces durées sont des protections prévues par le cadre SEPA et donnent au titulaire un filet de sécurité pour récupérer des fonds en cas d’erreur ou d’usurpation.

Pour conclure, lire attentivement chaque champ de la transaction et croiser les informations avec l’espace client et la RH réduit fortement le risque d’erreur. La traçabilité offerte par les identifiants SEPA fournit une preuve solide de l’origine des débits et facilite la contestation si nécessaire.

Insight : valider l’origine d’un prélèvement via l’espace client et le service RH évite des démarches longues et protège contre les erreurs.

Dispositifs concernés : PEE, PERCO et avantages fiscaux du prélèvement NIE

Les prélèvements libellés « NIE » alimentent principalement des dispositifs collectifs tels que le Plan d’Épargne Entreprise (PEE) et le Plan d’Épargne pour la Retraite Collectif (PERCO). Ces mécanismes encouragent l’épargne régulière via des versements volontaires, souvent complétés par un abondement employeur. Ils combinent discipline d’épargne et optimisations fiscales adaptées aux horizons de placement.

Le PEE permet des placements à moyen terme, généralement bloqués 5 ans, tandis que le PERCO vise la retraite et propose des conditions de déblocage spécifiques. La mise en place d’un prélèvement automatique facilite l’effort d’épargne et évite l’obligation de transfert manuel à chaque échéance. Malgré la présence d’un prélèvement régulier sur le compte bancaire, le bénéfice réside dans la constitution progressive d’un capital sans contrainte quotidienne.

Voici un tableau récapitulatif des caractéristiques principales :

| Type de plan | Durée de blocage | Avantages fiscaux | Abondement employeur |

|---|---|---|---|

| Plan d’Épargne Entreprise (PEE) | 5 ans minimum | Exonération d’impôts sur les plus-values | Jusqu’à 300% du versement |

| PERCO / plans retraite collectifs | Jusqu’à la retraite | Déduction fiscale possible selon régime | Jusqu’à 16% du salaire annuel |

Ces dispositifs répondent à des objectifs différents. Le PEE s’adresse à ceux qui recherchent une épargne projet ou apport pour un achat, tandis que le PERCO vise une sécurisation à long terme. L’abondement employeur est souvent le levier décisif qui rend le prélèvement attractif : pour chaque euro versé, l’entreprise peut ajouter un pourcentage, augmentant significativement le rendement global.

Un cas concret : une salariée verse 50 € par mois sur son PEE, l’entreprise ajoute un abondement de 100% jusqu’à 300% selon la politique interne. Après quelques années, l’effet de l’abondement et la fiscalité avantageuse transforment un effort modeste en capital significatif. Ce mécanisme explique pourquoi des prélèvements réguliers tels que « PRLV SEPA NIE » doivent être perçus comme un outil et non comme une charge inutile.

Pour les personnes qui gèrent un compte professionnel ou souhaitent comparer des solutions bancaires et d’épargne, un article pratique sur le compte professionnel et sa gestion peut apporter des repères utiles. Ces ressources aident à organiser les finances et à intégrer l’épargne salariale dans une stratégie globale.

Insight : choisir le dispositif adapté et profiter de l’abondement transforme un débit automatique en opportunité d’enrichissement patrimonial.

Gérer, modifier ou contester un prélèvement SEPA NIE : démarches et délais

Modifier un prélèvement se réalise le plus souvent via l’espace client de l’organisme gestionnaire. Natixis Interépargne propose des outils pour ajuster les montants, suspendre temporairement les versements ou modifier la périodicité. Lors d’un changement de situation financière, ces options offrent une souplesse appréciable pour préserver l’équilibre budgétaire.

Pour stopper définitivement un prélèvement, une procédure formelle est requise : révoquer le mandat SEPA en adressant une demande écrite tant au gestionnaire qu’à la banque du titulaire. Cette double démarche garantit que l’ordre de prélèvement ne subsiste plus dans les systèmes interbancaires. La révocation prend effet après traitement administratif ; il est conseillé de conserver un accusé de réception.

Les délais de contestation à retenir sont les suivants : 8 semaines pour un montant non conforme à celui prévu, et 13 mois si aucun mandat n’a été signé. Ces protections ouvrent la voie à un remboursement lorsque l’opération bancaire présente une anomalie. En cas de litige, joindre le gestionnaire, le service RH et la banque accélère la résolution.

Voici une liste d’actions concrètes à entreprendre en cas de doute :

- Consulter l’espace client pour identifier le plan concerné et la référence de prélèvement.

- Vérifier auprès du service RH l’historique de la souscription et l’abondement éventuel.

- Contacter Natixis Interépargne pour demander des justificatifs du mandat SEPA.

- Si le prélèvement est erroné, initier une contestation auprès de la banque dans les délais applicables.

- Révoquer le mandat SEPA par écrit si la décision est de stopper définitivement les prélèvements.

Pour gagner en autonomie dans la gestion compte, il est utile de consulter des ressources pratiques sur la tenue de compte et les solutions bancaires alternatives. Un guide comparatif consacré aux néobanques peut aider à sélectionner un service adapté pour recevoir des alertes et maîtriser sa trésorerie : analyse de la néobanque Anytime offre des pistes pour choisir un accompagnement bancaire moderne.

Insight : combiner démarches auprès du gestionnaire et de la banque, en respectant les délais légaux, permet de stopper ou de contester un prélèvement efficacement.

Bonnes pratiques pour prévenir les prélèvements non autorisés et optimiser son épargne

Surveiller régulièrement les transactions SEPA et paramétrer des alertes dans l’application bancaire sont des gestes simples pour repérer un prélèvement inhabituel. Le fil conducteur de Sophie illustre l’efficacité de ces pratiques : une alerte sur smartphone a permis de détecter un montant erroné et d’engager la procédure de correction avant qu’un problème de trésorerie ne survienne.

Tenir un tableau de suivi personnel des mandats SEPA signés aide à garder la traçabilité. Ce registre doit indiquer la date de signature, le créancier, l’identifiant SEPA et la périodicité choisie. Ce document facilite le dialogue avec la RH ou l’organisme gestionnaire en cas d’écart. La discipline d’enregistrement prévient les confusions entre différents produits d’épargne.

Quelques pratiques recommandées :

- Archiver les copies des mandats SEPA et des contrats de souscription.

- Effectuer un point annuel avec le service RH sur les dispositifs actifs.

- Utiliser des outils de notification bancaire pour suivre les débits en temps réel.

- Planifier les simulations financières pour ajuster les versements selon l’évolution des revenus.

Un autre angle souvent négligé concerne la formation des salariés. Sensibiliser les équipes à la lecture des relevés et aux fonctions de l’espace client réduit le nombre de questions répétées et favorise une gestion plus autonome. Les entreprises peuvent proposer des ateliers pratiques pour expliquer le fonctionnement des prélèvements, l’intérêt de l’abondement et les modalités de révocation du mandat.

Enfin, réfléchir à l’intégration de l’épargne salariale dans une stratégie patrimoniale plus large est pertinent. L’épargne automatique via un débit automatique peut servir de socle, complété par d’autres produits financiers pour répartir risques et horizon de liquidité. Une gestion proactive évite les surprises et maximise les bénéfices donnés par les dispositifs collectifs.

Insight : une combinaison d’alertes, d’archivage de mandats et de dialogue RH transforme la surveillance des prélèvements en un levier de sécurité financière.

FAQ sur le prélèvement SEPA NIE

Que signifie exactement l’intitulé « PRLV SEPA NIE » sur mon relevé ?

Ce libellé indique un prélèvement SEPA exécuté par Natixis Interépargne dans le cadre d’un plan d’épargne salariale ou retraite. Il repose sur un mandat SEPA signé lors de l’adhésion au dispositif et doit être identifiable via un identifiant créancier.

Comment vérifier si j’ai autorisé ce prélèvement ?

Consulter l’espace client du gestionnaire et interroger le service des ressources humaines permet de retrouver la souscription et la copie du mandat SEPA. Les identifiants créanciers et la référence alphanumérique sur le relevé facilitent le rapprochement.

Quels sont les délais pour contester un prélèvement ?

Pour un montant différent de celui attendu, la contestation s’effectue dans les 8 semaines suivant le débit. Si aucun mandat n’a été signé, le droit au remboursement s’étend jusqu’à 13 mois.

Comment arrêter définitivement un prélèvement SEPA NIE ?

Il faut révoquer le mandat SEPA en adressant une demande écrite à la fois au gestionnaire (Natixis Interépargne) et à sa banque. Conserver les accusés de réception et vérifier l’absence de nouveaux ordres de débit est recommandé.